रेन्मिनबी अन्तर्राष्ट्रियकरणका लागि चीनको दबाब

परिचय

सन् १९७० को दशकको उत्तरार्धमा डेङ सियाओपिङले सुधार युगको सुरुवात गरेपछि चीनको मौसमी आर्थिक वृद्धिले चिनियाँ राष्ट्रिय मुद्रा, रेन्मिन्बी (RMB) को अन्तर्राष्ट्रिय प्रयोगलाई प्रवर्द्धन गर्ने चाहनाको साथ बढ्दै गएको छ। आरएमबी अन्तर्राष्ट्रियकरण एक दशकभन्दा लामो समयदेखि चिनियाँ मौद्रिक नीतिको मुख्य उद्देश्य रहेको छ र विश्वव्यापी वित्तीय लेनदेनहरूमा आरएमबीको प्रयोगलाई प्रवर्द्धन गर्न खोजेको छ, जसमा अधिकांश अमेरिकी-आधारित मध्यस्थ वित्तीय संस्थाहरूमा निर्भरता घटाउने छ (इग्लेसियस, 2016)। बेइजिङले गैर-पश्चिमी साझेदारहरूसँग उच्च-मूल्यको लेनदेनमा RMB प्रयोग गर्न बढ्दो प्रयास गरेको छ, सबैभन्दा हालै रूस र खाडी देशहरूबाट ऊर्जा आयातको खरिदको लागि RMB मा तिरेको छ (DiPippo & Palazzi, 2023)। चीनको लागि, RMB को अन्तर्राष्ट्रियकरण एक अधिक बहुध्रुवीय विश्वव्यापी व्यवस्थाको पालनपोषणको लागि आवश्यक घटकको रूपमा हेरिएको छ जसले चीन र पश्चिमी देशहरू, विशेष गरी संयुक्त राज्य अमेरिकालाई 21 औं शताब्दीमा चीनको विश्वव्यापी राजनीतिक-आर्थिक भूमिकालाई समान र प्रतिबिम्बित गर्दछ। ।

वास्तवमा, दोस्रो विश्वयुद्धपछि विकसित भएको विश्वव्यापी वित्तीय संरचनामा संयुक्त राज्य अमेरिकाको अनौठो भूमिकाले चीनको आरएमबी अन्तर्राष्ट्रियकरणको उद्देश्यको प्रमुख पुश कारक हो। 1945 देखि, अमेरिकी डलर संघीय रिजर्भ प्रणाली (Fed), संयुक्त राज्य अमेरिकाको केन्द्रीय बैंकिङ प्रणाली, डलरको विश्वव्यापी उपलब्धतालाई नियन्त्रण गर्दै, वास्तविक विश्वव्यापी रिजर्भ मुद्राको रूपमा काम गर्दछ। यसले फेड र अमेरिकी प्रशासनहरूलाई 2008 को विश्वव्यापी वित्तीय संकट सहित अन्तिम उपायको विश्वव्यापी ऋणदाताको रूपमा काम गर्ने क्षमता प्रदान गरेको छ। फेड गतिविधिले ऐतिहासिक रूपमा वित्तीय संकटको समयमा विश्वव्यापी आर्थिक रिकभरीलाई प्रवर्द्धन गर्न महत्त्वपूर्ण भूमिका खेलेको छ, वाशिंगटनले बजेट घाटा चलाउन र अन्य अर्थतन्त्रहरूको मौद्रिक नीतिलाई आकार दिन डलर जारी गर्ने क्षमताको पनि उपयोग गरेको छ, ‘अत्याधिक’ को दोहोर्याइएको आलोचना। विश्व मौद्रिक बजारमा डलरको भूमिकाका कारण संयुक्त राज्यले विशेषाधिकार प्राप्त गरेको छ (बर्नान्के, २०१६)।

यस लेखले चीनले कसरी आरएमबीको अन्तर्राष्ट्रियकरणलाई प्रवर्द्धन गरेको छ, के प्रगति भएको छ, र कस्ता चुनौतीहरू बाँकी छन् भनी व्याख्या गर्दछ। लेखले सुरुमा वित्तीय बजारमा डलरको विश्वव्यापी भूमिका, त्यसपछि अमेरिकी सरकारहरूको लागि सिर्जना गरिएको ‘अत्यधिक विशेषाधिकार’ र विश्वव्यापी अर्थतन्त्रको डि-डलरीकरणको प्रयास र सीमाहरूको बारेमा छलफल गर्दछ। त्यसपछि यो RMB अन्तर्राष्ट्रियकरणलाई बढावा दिन चीनले हालसम्म लिएका नीतिगत उपायहरूबारे छलफल गर्न जान्छ। यो सबमिशनले पत्ता लगाएको छ कि चीनले RMB-निर्धारित सम्पत्तिहरूको लागि बढ्दो परिष्कृत वित्तीय पूर्वाधार विकास गरेको छ, यद्यपि अमेरिकी डलरको प्रवेश, चीन भित्र नियामक चुनौतीहरू, र सरकारी हस्तक्षेप सम्बन्धी चिन्ताहरूले RMB को विश्वव्यापी उपयोगलाई सीमित गरेको छ।

वाशिंगटनको ‘अत्यधिक विशेषाधिकार’ र डि-डलरीकरण प्रयासहरू

सन् १९६० को दशकमा फ्रान्सेली अर्थशास्त्री भ्यालेरी गिसकार्ड डी’इस्टाइङले संयुक्त राज्य अमेरिकाले ‘अत्यधिक विशेषाधिकार’को मजा लिइरहेको धारणाले डलरको सन् १९४५ पछिको भूमिकाले अमेरिकालाई अतुलनीय आर्थिक र राजनीतिक फाइदाहरू उपभोग गर्न दिएको छ भन्ने धारणालाई वर्णन गर्दछ। डलरको भूमिका र डलरमा अन्य राष्ट्रिय मुद्राहरूको पेगले संयुक्त राज्य अमेरिकालाई कम उधारो लागत, कम विनिमय दर जोखिम, र अन्य मुद्राहरू र वित्तीय प्रणालीहरूमा बढ्दो प्रभाव सहित महत्त्वपूर्ण फाइदाहरू प्रदान गरेको छ। डलरमा निर्भरता र संयुक्त राज्य अमेरिकाको लागि सम्बन्धित लाभले अन्य मुद्राहरूको बढ्दो अन्तर्राष्ट्रिय उपयोगको लागि वाशिंगटनसँग जोडिएका देशहरू लगायत अन्य देशहरूलाई प्रेरित गरेको छ। डलरको भूमिकालाई टक्कर दिन अन्य मुद्राहरूको प्रयोगलाई व्यापक रूपमा डि-डलरीकरण भनिन्छ।

प्राथमिक विश्वव्यापी रिजर्भ मुद्राको रूपमा डलरको स्थिति दोस्रो विश्व युद्ध पछि स्थापित ब्रेटन वुड्स प्रणालीमा पत्ता लगाउन सकिन्छ। ब्रेटन वुड्स वार्ताको क्रममा विकसित विश्वव्यापी शासन संरचनाको एक भागको रूपमा, US$ सुनको मूल्यमा पेग गरिएको थियो, अन्य राष्ट्रिय मुद्राहरू बदलीमा US$ मा पेग गरिएको थियो। प्रभावमा, यसले डलरलाई 1945 पछिको विश्वव्यापी वित्तीय प्रणालीको मौद्रिक एंकर बनायो। अन्तराष्ट्रिय अर्थतन्त्र र राजनीतिमा अन्तरयुद्ध अवधिमा भएको अस्थिरताको प्रभाव बजार क्र्यास र वित्तीय अस्थिरता पछि, मुद्रा र मूल्य स्थिरता सुनिश्चित गर्न दीर्घकालीन सामाजिक, आर्थिक र राजनीतिक स्थिरताको खोजीमा प्रमुख घटकको रूपमा पहिचान गरिएको थियो (बोर्डो, 2017) । ब्रेटन वुड्सको भागको रूपमा, अन्तर्राष्ट्रिय मुद्रा कोष (आईएमएफ) सदस्य देशहरू बीच मौद्रिक सहयोग र स्थिरता प्रवर्द्धन गर्न सिर्जना गरिएको थियो। आज, IMF एक प्रमुख उपकरण बनेको छ जसको माध्यमबाट अमेरिकाले विश्वव्यापी स्तरमा आर्थिक नीति उद्देश्यहरू पछ्याउन सक्छ: अमेरिका IMF को पूँजी आधारको मुख्य प्रदायक भएकोले, यसले संगठनमा सबैभन्दा धेरै मतदान शक्ति राख्छ, जसले यसलाई महत्त्वपूर्ण रूपमा आकार दिन अनुमति दिन्छ। नीतिगत निर्णयहरू र निर्देशनहरू र शीर्ष व्यवस्थापन कर्मचारीहरूको चयनलाई सूचित गर्नुहोस् (ग्रे र किंग्सले, 2018)। IMF मा अमेरिकाको भोटिङ सेयरमा हुने कुनै पनि परिवर्तनलाई कांग्रेसले अनुमोदन गर्न आवश्यक छ, जसले गर्दा कांग्रेसले आंशिक रूपमा IMF को वास्तविक संसदको रूपमा आलोचना गरेको छ (मोहसेनी-चेराघलो, 2022)। आईएमएफमा अमेरिकाको भूमिकाले महत्त्वपूर्ण लोकतान्त्रिक घाटाबाट पीडित वाशिंगटनको नेतृत्वमा रहेको पहलको रूपमा आईएमएफको धारणामा योगदान पुर्याएको छ। US$ को सुनको प्रारम्भिक पेग (र US$ मा अन्य मुद्राहरूको सम्बन्धित पेग) साथै आईएमएफको निर्णय प्रक्रियामा अमेरिकी प्रभावको डिग्रीले संयुक्त राज्यलाई एक अद्वितीय फाइदा प्रदान गर्दछ: फेड रहन्छ। विश्वको प्राथमिक रिजर्भ मुद्राको एकमात्र जारीकर्ता र अमेरिकी नीति निर्माताहरूले डलरको भूमिकाको लाभ उठाउन सक्छन् र IMF मा प्रभाव निर्धारण गर्न सक्दैनन् तर कम्तिमा अन्य देश र बजारहरूमा वित्तीय र मौद्रिक नीति कसरी सञ्चालन गरिन्छ भनेर जानकारी दिन सक्छन्।

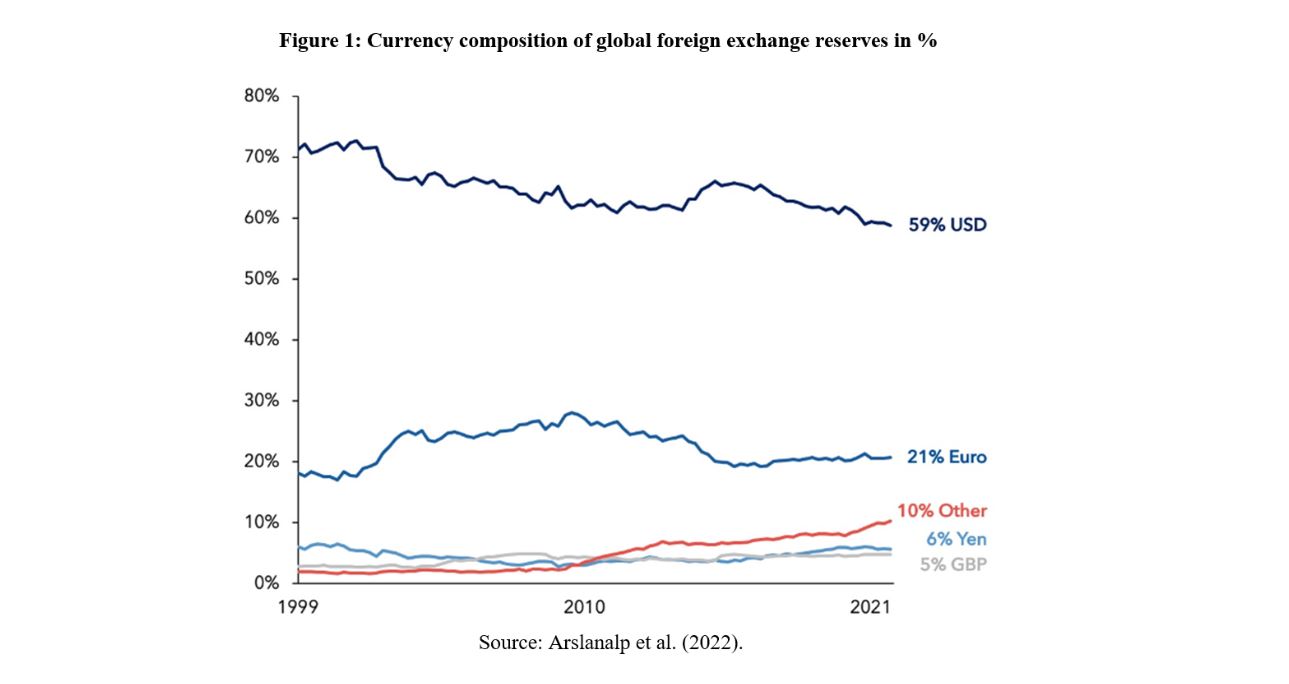

अमेरिकाको लागि एउटा प्रमुख फाइदा भनेको डलरको निरन्तर विश्वव्यापी मागको परिणाम स्वरूप विनिमय दर जोखिममा कमी हुनु हो। डलरलाई सबैभन्दा स्थिर मुद्राको रूपमा व्यापक रूपमा लिइरहँदा, विदेशी सरकारहरू, राष्ट्रिय केन्द्रीय बैंकहरू र अन्यत्र वाणिज्य बैंकहरूले अन्तर्राष्ट्रिय व्यापारलाई सहज बनाउन र मूल्यको भण्डारको रूपमा बचतको रूपमा डलर सङ्कलनलाई प्राथमिकता दिन्छन्। अन्य राष्ट्रिय र क्षेत्रीय मुद्राहरू विशेष गरी यूरो र जापानी येन, अतिरिक्त रिजर्भ मुद्राहरूको रूपमा काम गर्न आएका छन्। यद्यपि, सबै विश्वव्यापी विदेशी मुद्रा भण्डारको 59% अझै पनि डलरमा राखिएको छ (Arslanalp et al., 2022)। डलरको निरन्तर मागले अमेरिकी ट्रेजरी बन्डहरू लगायत डलर-निर्धारित सम्पत्तिहरूको लागि निरन्तर माग सिर्जना गर्दछ, जसको खरिदले अमेरिकाको लागि उधारो लागत घटाउँछ, यसरी अमेरिकी प्रशासनहरूलाई घरेलु लगानीहरू कायम राख्न अनुमति दिन्छ (सिरिपुरपु, २०२०)। महत्त्वपूर्ण रूपमा, यसले अमेरिकी सरकारहरूलाई दिगो र बढ्दो राजनीतिकरण सार्वजनिक ऋणहरू चलाउन अनुमति दिएको छ जसले अन्य देशहरूलाई उनीहरूको ऋणमा पूर्वनिर्धारित गर्न बाध्य पार्छ। अन्तर्राष्ट्रिय वित्तीय बजारमा डलरको भूमिकाबाट उत्पन्न हुने खर्च शक्तिको फलस्वरूप चिनियाँ सरकारद्वारा कडा आलोचना गरिएको छ (स्टील एण्ड स्मिथ, २०१७)। यसबाहेक, विश्वव्यापी रिजर्भ मुद्राको रूपमा डलरको भूमिका र अन्य मुद्राहरूको पेगले डलरको मूल्यलाई विश्वव्यापी विनिमय दरहरूको लागि बेन्चमार्क बनाउँछ, जसले संयुक्त राज्यलाई अन्तर्राष्ट्रिय व्यापार र लगानी लेनदेनमा कम विनिमय दर जोखिमहरू प्रदान गर्दछ। यसको विपरित, अन्य देशहरूले ठूलो विनिमय दर अस्थिरताको सामना गर्छन्, जसले तिनीहरूको आर्थिक स्थिरता र वृद्धि सम्भावनाहरूलाई असर गर्न सक्छ।

विगतमा, वाशिंगटनले विदेशी नीति उद्देश्यहरू पछ्याउन र अन्य देशहरू र निजी अभिनेताहरूमा आर्थिक दबाब बढाउन डलरको अद्वितीय मुद्रा स्थिति छनौट रूपमा प्रयोग गरेको छ। संयुक्त राज्य अमेरिकाले डलरमा आफ्नो नियन्त्रणलाई आर्थिक र वित्तीय राज्यकलाको लागि एक उपकरणको रूपमा प्रयोग गर्न सक्छ, उदाहरणका लागि बृहत् आर्थिक नीति र लगानी/बैंकिङ नियमहरू समन्वय गरेर देशहरू र/वा संस्थाहरूमाथि प्रतिबन्ध लगाएर डलर-वित्तीय लेनदेनहरू र तिनीहरूको पहुँचलाई प्रतिबन्ध लगाएर। अमेरिकी वित्तीय प्रणाली (स्मार्ट, 2018)। स्वीकृत संस्थाहरूलाई अमेरिकी बजारहरूमा व्यापार गर्नबाट बन्द गरिएको हुनाले, तिनीहरू विश्वव्यापी रूपमा व्यापार गर्नबाट बढ्दो रूपमा बन्द छन्। विगतमा, संयुक्त राज्यले विदेशी कलाकारहरूलाई सजाय दिन र मानव अधिकार उल्लङ्घनलाई सम्बोधन गर्ने, आतंकवादको विरुद्धमा, र अमेरिकी राष्ट्रिय सुरक्षामा (बर्टलेट र ओफेल, २०२१) लाई (कथित) खतराहरूको जवाफ दिने जस्ता विदेशी नीतिका उद्देश्यहरू पछ्याउन यो प्रभाव प्रयोग गरेको छ। आर्थिक प्रतिबन्धहरूको प्रयोग नागरिक आबादीमा प्रतिबन्धहरूको प्रभाव, अन्तर्राष्ट्रिय व्यापार र व्यापार खुलापन, र प्रभावित देशहरूद्वारा सम्भावित प्रतिशोधात्मक उपायहरूमा केन्द्रित आलोचनाको साथ महत्त्वपूर्ण विवादको स्रोत भएको छ (सानन्दजी, 2018)। अझै पनि धेरै हदसम्म डलरमा आधारित सम्पत्ति र सेक्युरिटीहरूमा निर्भर रहेको वित्तीय प्रणालीमा, अमेरिकाले लगाएको प्रतिबन्धले राष्ट्रिय अर्थतन्त्र र चुनिएका निजी संस्थाहरूको वृद्धि सम्भावनालाई गम्भीर रूपमा असर गर्न सक्छ। थप रूपमा, संयुक्त राज्यले आफ्नो आर्थिक र भूराजनीतिक हितहरूसँग मिल्दोजुल्दो रूपमा अन्तर्राष्ट्रिय वित्तीय नियमहरू, मापदण्डहरू, र संस्थाहरूलाई आकार दिन आफ्नो स्थितिको लाभ उठाउन सक्छ। यो व्यापक रणनीतिक लाभले अमेरिकाको ‘अत्यधिक विशेषाधिकार’ को एक प्रमुख भाग बनाउँछ।

डलरको भूमिकाले अमेरिकी वित्तीय प्रणालीको केन्द्रीयता र अन्तर्राष्ट्रिय लेनदेनका लागि प्रमुख मध्यस्थ पक्षहरूको रूपमा निजी संस्थाहरूलाई पनि योगदान गरेको छ। अमेरिकी बैंकहरूले धेरैजसो विश्वव्यापी विदेशी मुद्रा लेनदेनहरू, अन्तर्राष्ट्रिय भुक्तानीहरू क्लियरिङ र सेटलिङ, र डलरको अन्तर्राष्ट्रिय प्रयोगसँग सम्बन्धित वित्तीय सेवाहरूको विस्तृत दायरा उपलब्ध गराउँछन् (हबिब, 2010)। यसले लेनदेन शुल्क, वित्तीय सेवा राजस्व, र विश्वव्यापी वित्तीय मध्यस्थतासँग सम्बन्धित समग्र आर्थिक गतिविधि सहित अमेरिकी निजी आर्थिक एजेन्टहरूलाई महत्त्वपूर्ण आर्थिक लाभहरू प्रदान गरेको छ। अमेरिकी बैंकहरूले SWIFT (सोसाइटी फर वर्ल्डवाइड इन्टरबैंक फाइनान्सियल टेलिकम्युनिकेसन) जस्ता विश्वव्यापी भुक्तानी प्रणालीहरूको विकास र कार्यान्वयनमा पनि महत्त्वपूर्ण भूमिका खेलेका छन्, जसले विश्वव्यापी वित्तीय संरचनामा अमेरिकी वित्तीय प्रणालीको स्थितिलाई अझ बलियो बनाएको छ। रूसी राज्य र निजी संस्थाहरूमा लगाइएका प्रतिबन्धहरूले विश्वव्यापी वित्तीय इकोसिस्टममा अमेरिकाको स्थितिबाट उत्पन्न हुने लाभको दायरा प्रदर्शन गर्दछ। फेब्रुअरी 2022 मा युक्रेनमा रूसको आक्रमण पछि, अमेरिकी प्रतिबन्धहरूले तुरुन्तै रुसलाई पश्चिमी प्रतिबन्धहरू (कोलिन्स एट अल।, 2022) को सामना गर्न केन्द्रीय बैंक रिजर्भहरू प्रयोग गर्न रुबलको क्षमतालाई कमजोर बनाउन SWIFT मा रूसको पहुँच सीमित गर्नमा केन्द्रित भयो। वित्तीय नियन्त्रणको यो अतुलनीय डिग्री अन्तर्राष्ट्रिय वित्तमा डलरको फराकिलो भूमिकाको कार्य हो।

विगतका वर्षहरूमा, निकट अमेरिकी सहयोगीहरू लगायत धेरै देशहरूले अन्य मुद्राहरूको बढ्दो प्रयोगको लागि दबाब दिएर डलरले उत्पादन गरेको लाभलाई चुनौती दिन वा घटाउन खोजेका छन्। केही देश र क्षेत्रहरूले क्षेत्रीय रिजर्भ मुद्राहरू सिर्जना गरेर अमेरिकी डलरको प्रभुत्वलाई चुनौती दिन खोजेका छन्। उदाहरणका लागि, यूरोले एक मुद्रा संघ सिर्जना गर्यो जसमा नयाँ मुद्राले यूरोजोन सदस्यहरू र यूरोजोन देशहरू र अन्य अन्तर्राष्ट्रिय व्यापार साझेदारहरू (Arslanalp et al., 2022) बीचको लेनदेनको लागि US$ को प्रयोगलाई चुनौती दियो। त्यसैगरी, खाडी सहयोग परिषद् (GCC) मा रहेका देशहरूले क्षेत्रीय व्यापार र वित्तीय कारोबारमा डलरमाथिको आफ्नो निर्भरता घटाउन क्षेत्रीय मुद्रा सिर्जना गर्ने सम्भावनाबारे छलफल गरेका छन् (लो एण्ड सालाजर, २०१५)। रुस र चीनले आफ्नो विदेशी विनिमय होल्डिङलाई विविधीकरण गर्न र अमेरिकी डलरमा आफ्नो निर्भरता घटाउन सुनको भण्डार बढाइरहेका छन् (निकोलाडजे र भुसारी, २०२३)। US$ बाहेक अन्य मुद्राहरूमा व्यापार गर्ने प्रयासलाई व्यापक रूपमा (प्रयास गरिएको) डि-डलरीकरण भनेर चिनिन्छ, जसमा इनभ्वाइसिङ, सेटलमेन्ट, र रिजर्भ होल्डिङका लागि अन्य मुद्राहरूको प्रयोग समावेश छ (Liu & Papa, 2022)।

डलरीकरणको प्रयासले धेरै चुनौतीहरूको सामना गरेको छ। पहिलो, विश्वव्यापी वित्तीय प्रणालीमा डलरको प्रभुत्व र अमेरिकी बैंकहरू र अन्य वित्तीय मध्यस्थकर्ताहरूको भूमिकाले डलरीकरणमा महत्त्वपूर्ण बाधा खडा गर्छ। अन्तर्राष्ट्रिय लेनदेनहरूमा US$ को व्यापक र निरन्तर प्रयोगले नेटवर्क प्रभावहरू र जडता निम्त्याएको छ, वर्तमान पारिस्थितिक प्रणालीको परिष्कृतताका कारण वैकल्पिक मुद्राहरूमा सार्न चुनौतीपूर्ण बनाइएको छ। बन्ड बजार र विश्वव्यापी भुक्तानी प्रणालीहरू जस्ता डलर-निर्धारण बजारहरूको गहिराइ र पूर्वाधारले महत्त्वपूर्ण तरलता र दक्षता प्रदान गर्दछ, तिनीहरूलाई अन्तर्राष्ट्रिय लेनदेनहरूको लागि आकर्षक बनाउँछ र यी लेनदेनहरूलाई स्थिरता प्रदान गर्दछ। जस्तै, मुद्रा स्थिरता, आर्थिक आकार, र वैकल्पिक मुद्राहरू जारीकर्ताहरूको समष्टि आर्थिक नीतिहरू बारे चिन्ताहरूले अन्तर्राष्ट्रिय लेनदेनहरूमा मुद्राको अवलम्बनलाई असर गर्न सक्छ (Kokenyne et al।, 2010)। सम्भावित आर्थिक प्रतिबन्धहरू र व्यापार प्रतिबन्धहरू सहित भूराजनीतिक कारकहरूले पनि मुद्रा उतार-चढ़ावको जोखिमलाई बढाएर डि-डलरीकरण प्रयासहरूलाई बाधा पुर्याउन सक्छन्। व्यापार र वित्तीय संस्थाहरू सहित बजार सहभागीहरूलाई, अवस्थित अनुबंधहरू, स्थापित सम्बन्धहरू, र लेनदेन लागतहरू र मुद्रा जोखिमहरू सम्बन्धी छलफल गरिएका चिन्ताहरूका कारण US$ प्रयोग जारी राख्न प्रोत्साहन गर्न सकिन्छ। डलरको तुलनामा आ-आफ्नो शंकास्पदतामा मिल्ने देशहरू बीच पनि, डि-डलराइजेसन प्रयासहरूलाई मुद्रा आदानप्रदान व्यवस्था, व्यापार इनभ्वाइसिङ, भुक्तानी प्रणाली, र क्लियरिङ व्यवस्थाहरू लगायतका विभिन्न पक्षहरूबीच समन्वय र सहयोग आवश्यक हुन्छ। हित र प्राथमिकताहरूमा राज्य-देखि-राज्य भिन्नताले यहाँ बाधा पुर्याउन सक्छ।

संक्षेपमा, विश्वव्यापी रिजर्भ मुद्राको रूपमा डलरको भूमिका र अन्तर्राष्ट्रिय लेनदेनहरूमा अमेरिकी वित्तीय संस्थाहरूको स्थितिले संयुक्त राज्य अमेरिकालाई विश्वव्यापी वित्तीय प्रणालीमा एक अद्वितीय भूमिका प्रदान गरेको छ, यसले ऋणपत्र जारी गरेर र डलर बेचेर घाटा बढाउन अनुमति दिएको छ। – denominated ऋण। वाशिंगटनले विदेश नीतिको उपकरणको रूपमा डलरको बारम्बार प्रयोगले डि-डलराइजेसनलाई थप बल दिएको छ। यद्यपि डि-डलराइजेसनले राज्यको विदेशी मुद्रा सञ्चितिमा डलरको अंश घटेको छ, डलरले प्रमुख विश्वव्यापी मुद्राको रूपमा आफ्नो भूमिका कायम राखेको छ (चित्र 1 हेर्नुहोस्)।

RMB अन्तर्राष्ट्रियकरण

चीनले आफ्नो मुद्रा रेन्मिन्बी (RMB) को अन्तर्राष्ट्रिय उपयोग वा अन्तर्राष्ट्रियकरणलाई सक्रिय रूपमा बढावा दिइरहेको छ। चिनियाँ र विदेशी कम्पनीहरूलाई RMB (Lim & Qing, 2011) मा आफ्नो लेनदेन व्यवस्थित गर्न अनुमति दिने पहिलो पहल भएको 2009 को पायलट कार्यक्रमको साथ मुद्राको अन्तर्राष्ट्रियकरणलाई पछ्याउने लामो समयदेखिको महत्वाकांक्षा रहेको छ। मुद्रा अन्तर्राष्ट्रियकरणको लागि पुस विश्वव्यापी अर्थतन्त्रको डि-डलरीकरण बढाउने व्यापक प्रयासको एक हिस्सा हो। यसको एक भागको रूपमा, चीनले आफ्नो विश्वव्यापी आर्थिक स्थितिलाई माथि उठाउन र प्रमुख लेनदेन मुद्राको रूपमा अमेरिकी डलरमा निर्भरता कम गर्न खोजेको छ।

छलफल गरिएझैं, RMB अन्तर्राष्ट्रियकरणको लागि चीनको दबाबको एक प्राथमिक कारण भनेको डलरले संयुक्त राज्यलाई महत्त्वपूर्ण आर्थिक र रणनीतिक फाइदाहरू प्रदान गर्ने डिग्रीलाई कम गर्नु हो। चीनसँग विश्वको सबैभन्दा ठूलो विदेशी मुद्रा भण्डार छ, चीनले अमेरिकी डलरलाई प्राथमिक विदेशी मुद्रा सञ्चित मुद्राको रूपमा खरिद गर्न प्राथमिकता दिएको छ (यु, २०१३)। यसले चिनियाँ मुद्रा होल्डिङलाई डलरको विनिमय दरको उतारचढावमा पर्दाफास गर्छ, जसले चीनलाई अमेरिकी डलरमा मुद्रास्फीतिको दबाबको प्रतिरोध गर्न प्रोत्साहन दिन्छ। यो विवादले चीनलाई सन् २००८ (टुज, २०१८) मा विश्वव्यापी वित्तीय संकटको समयमा ओबामा प्रशासनको मौद्रिक नीतिलाई समर्थन गर्न अगुवाइ गरेको थियो। यद्यपि, डलर-सम्पत्ति र सेक्युरिटीहरूमा राखिएको विदेशी विनिमय सञ्चितिले चीनको दीर्घकालीन उद्देश्यहरूका लागि हानिकारक हुन सक्ने क्षेत्रहरू सहित वाशिंगटनको खर्च गर्ने शक्तिलाई कायम राख्न र वित्तपोषण गर्दा अमेरिकी नीतिमा परिवर्तनको लागि चिनियाँ बचतहरूलाई कमजोर बनाउँछ। दीर्घकालीन रूपमा, अमेरिकी डलरमाथिको कम निर्भरता र यसको विदेशी मुद्रा सञ्चितिको विविधीकरणले बेइजिङलाई आफ्नो विदेशी मुद्रा होल्डिङ प्रबन्धनमा थप स्थिरता र लचिलोपन प्रदान गर्नेछ जबकि विश्वव्यापी नीति उद्देश्यहरू पछ्याउने अमेरिकी क्षमतालाई घटाउनेछ।

आरएमबी अन्तर्राष्ट्रियकरणले चीनको सफ्ट पावर आउटरीचलाई बढाउँदै अन्य देशहरूसँगको चीनको व्यापार र लगानी सम्बन्धलाई सुदृढ गर्न पनि खोज्छ। सीमापार व्यापार बस्तीहरूमा आरएमबीको प्रयोगलाई प्रवर्द्धन गरेर, चीनले विशेष गरी एशियाका प्रमुख व्यापारिक साझेदारहरूसँग व्यापार र लगानी प्रवाहलाई सहज बनाउने लक्ष्य राखेको छ, र ती देशहरूलाई चीन र एक दुवैसँगको व्यापार लेनदेनमा RMB प्रयोग गर्न प्रोत्साहन प्रदान गर्ने लक्ष्य राखेको छ। अर्को। विदेशमा, विश्वसनीय र भरपर्दो अन्तर्राष्ट्रिय मुद्राको रूपमा आरएमबीको उदयले चीनको विश्वव्यापी आर्थिक स्थितिलाई माथि उठाउन र संयुक्त राज्य अमेरिका र डलरको दिगो, दीर्घकालीन विकल्पको रूपमा आफ्नो भूमिकालाई सिमेन्ट गर्न मद्दत गर्नेछ। माथि छलफल गरिएझैं, मुद्रा अन्तर्राष्ट्रियकरण र डि-डलरीकरण विश्वव्यापी स्तरमा अमेरिकी वित्तीय वर्चस्वलाई चुनौती दिने महत्वाकांक्षाद्वारा स्वाभाविक रूपमा जोडिएको छ।

चीनले हालैका वर्षहरूमा RMB को अन्तर्राष्ट्रियकरण प्रवर्द्धन गर्न विभिन्न उपकरण र रणनीतिहरू प्रयोग गरेको छ। यी उपकरणहरूमा घरेलु नीतिगत उपायहरू र नियामक सुधारहरू, वित्तीय पूर्वाधार विकास, कूटनीतिक प्रयासहरू, र RMB-वित्तीय उत्पादनहरूको प्रवर्द्धन समावेश छन्।

आन्तरिक रूपमा, आरएमबी अन्तर्राष्ट्रियकरणलाई चीनको वित्तीय क्षेत्र सुधार र वित्तीय संस्थाहरूको अन्तर्राष्ट्रिय प्रतिस्पर्धात्मकता बढाउने मार्गको रूपमा हेरिन्छ। आफ्नो वित्तीय क्षेत्रलाई विश्वव्यापी रूपमा प्रतिस्पर्धी बनाउन चीनले उदारीकरण सुधारको शृङ्खला लागू गरेको छ (दास, २०२३)। अन्तर्राष्ट्रिय कारोबारमा आरएमबीको बढ्दो प्रयोगले बैंक, क्लियरिङ हाउस र भुक्तानी प्रणालीलगायत चिनियाँ वित्तीय संस्थाहरूको अन्तर्राष्ट्रिय पदचिन्ह विस्तार गर्नेछ। यसले यी संस्थाहरूलाई विश्वव्यापी बजार, ग्राहकहरू र लगानीका अवसरहरूमा सुधारिएको पहुँच प्रदान गर्नेछ। यस प्रक्रियामा, चीनले अमेरिकी वित्तीय संस्थाहरूले विश्वव्यापी वित्तीय व्यवस्थाहरूको संरचनामा खेलिरहने भूमिकाको काउन्टरवेट सिर्जना गर्नेछ। यसबाहेक, बढ्दो मुद्राको मागले RMB-denominated वित्तीय उत्पादनहरू, जस्तै बन्ड, इक्विटी, र डेरिभेटिभहरूको बढ्दो मागमा अनुवाद गर्नेछ। यसले चिनियाँ वित्तीय बजार र उत्पादनहरूको बढ्दो परिष्कारलाई थप प्रवर्द्धन गर्नेछ।

चीनले अन्तर्राष्ट्रिय लेनदेनमा आरएमबीको प्रयोगलाई प्रवर्द्धन गर्न मुद्रा आदानप्रदान सम्झौताहरू लगायतका नीतिगत उपायहरूको श्रृंखला लागू गरेको छ। एउटा प्रमुख नीतिगत कदम सन् २०१३ मा शाङ्घाई मुक्त व्यापार क्षेत्र (FTZ) को स्थापना थियो, जसले वित्तीय उदारीकरण र RMB अन्तर्राष्ट्रियकरणको लागि परीक्षण मैदानको रूपमा काम गर्दछ। FTZ को स्थापनालाई धेरै नीतिगत प्रोत्साहनहरू, जस्तै सरलीकृत सीमापार व्यापार र लगानी प्रक्रियाहरू, आराम पुँजी नियन्त्रणहरू, र अनुकूल कर उपचारहरू (Zito, 2014) द्वारा पूरक गरिएको छ। अझ व्यापक रूपमा, FTZ ले हङकङको दीर्घकालीन विकल्पको रूपमा सांघाई स्थापना गर्ने लक्ष्य राखेको छ, जहाँ ‘एक देश, दुई प्रणाली’ प्रणालीको पतनले हङकङको अराजनैतिक अपतटीय वित्तीय आश्रयस्थलको रूपमा विश्वसनीयतालाई कमजोर बनाएको छ (ताङ, २०२०) । अन्य देशहरूसँग द्विपक्षीय मुद्रा स्वैप सम्झौताहरूको खोजीले, अमेरिकी मध्यस्थकर्ताहरूको आवश्यकता बिना प्रत्यक्ष RMB मुद्रा स्वैपको लागि अनुमति दिन्छ (Tran, 2022)। यी स्वैप सम्झौताहरूले देशहरूलाई RMB मा व्यापार र लगानी लेनदेन सञ्चालन गर्न थप लचिलोपन र सुविधा प्रदान गर्दछ। हाल, चीनले EU, जापान, दक्षिण कोरिया र अष्ट्रेलिया (Steil et al., 2021) जस्ता प्रमुख अर्थतन्त्रहरू सहित 40 भन्दा बढी देशहरूसँग मुद्रा आदानप्रदान सम्झौताहरू हस्ताक्षर गरेको छ। चीनले क्रमशः क्रस-बोर्डर ट्रेड RMB सेटलमेन्ट (CBTRS) कार्यक्रमको दायरा विस्तार गरेको छ, जसले कम्पनीहरूलाई RMB (Perez-Saiz & Zhang, 2023) मा आफ्नो सीमापार व्यापार लेनदेनहरू व्यवस्थित गर्न अनुमति दिन्छ। स्वैप सम्झौताहरूले फलस्वरूप विश्वव्यापी लेनदेनहरूमा RMB को प्रयोगलाई बढावा दिन महत्त्वपूर्ण भूमिका खेल्छ।

बेइजिङले थप नीतिहरू पनि ल्याएको छ जसले RMB-निर्धारित सम्पत्ति र धितोहरूमा लगानीकर्ताको पहुँच बढाउने छ। उदाहरणका लागि, योग्य विदेशी संस्थागत लगानीकर्ता (QFII) र रेन्मिन्बी योग्य विदेशी संस्थागत लगानीकर्ता (RQFII) कार्यक्रमहरूले विदेशी संस्थागत लगानीकर्ताहरूलाई चीनको घरेलु पूँजी बजारमा पहुँच गर्न र RMB- denominated वित्तीय उत्पादनहरू, जस्तै स्टक, बन्ड, र मुद्रा बजारमा लगानी गर्न अनुमति दिन्छ। उपकरणहरू (सिमन्स र सिमन्स, २०२०)। यी कार्यक्रमहरूले अन्तर्राष्ट्रिय लगानीकर्ताहरूका लागि उपलब्ध RMB-निर्धारित वित्तीय उत्पादनहरूको पूल विस्तार गरेको छ र विश्वव्यापी लगानी र वित्तिय गतिविधिहरूमा RMB को लागि माग र पहुँच बढाउने लक्ष्य राखिएको छ। SWIFT को विकल्पको रूपमा, चीनले क्रस-बोर्डर इन्टरबैंक भुक्तानी प्रणाली (CIPS) को विकास गरेको छ, एक भुक्तानी प्रणाली जसले RMB क्रस-बोर्डर लेनदेनहरूलाई सुविधा दिन्छ र SWIFT (Eichengreen, 2022) द्वारा प्रदान गरिएको फ्रेमवर्क बाहिर सञ्चालन गर्दछ। थप रूपमा, चीनले “बन्ड जडान” र “स्टक जडान” कार्यक्रमहरू प्रस्तुत गरेको छ, जसले अन्तर्राष्ट्रिय लगानीकर्ताहरूलाई क्रमशः चीनको बन्ड र इक्विटी बजारहरूमा पहुँच प्रदान गर्दछ र RMB-निर्धारित लेनदेनहरूको लागि अनुमति दिन्छ (Mazzocchi et al., 2017)। यसरी घरेलु सुधारहरू फराकिलो मुद्रा अन्तर्राष्ट्रियकरणको लागि मार्ग बनेको छ।

यसबाहेक, चीनले हङकङ, लन्डन, सिंगापुर र फ्र्याङ्कफर्ट जस्ता विश्वका प्रमुख वित्तीय केन्द्रहरूमा अपतटीय RMB केन्द्रहरू स्थापना गरेको छ। यी अपतटीय केन्द्रहरूले मुख्य भूमि चीन बाहिर आरएमबी क्लियरिङ, बसोबास, र वित्तिय गतिविधिहरूको लागि हबको रूपमा सेवा गर्दछ, र RMB लेनदेनको लागि तरलता, पूर्वाधार, र विशेषज्ञताको साथ अपतटीय बजारहरू प्रदान गरेर RMB अन्तर्राष्ट्रियकरणलाई सुविधा दिन्छ (Shih, 2020)। चीनले अन्य देशहरूसँग पनि आरएमबी क्लियरिङ प्रबन्धहरू स्थापना गरेको छ, जसले मध्यस्थकर्ताहरूको आवश्यकता बिना नै आरएमबी लेनदेनको प्रत्यक्ष क्लियरिङ र सेटलमेन्टको लागि अनुमति दिन्छ।

RMB-वित्तीय उपकरणहरूको विकासले पनि मुख्य भूमिका खेल्छ। यी नीतिगत पहलहरूले लगानी मुद्राको रूपमा आरएमबीको प्रयोगलाई विस्तार गर्न र चीनको वित्तीय बजारलाई विविधीकरण गर्न RMB-निर्धारित धितोहरूका लागि विश्वव्यापी बजार सिर्जना गर्ने लक्ष्य राखेको छ। सामान्यतया “डिम सम बन्ड” भनेर चिनिन्छ, RMB-निर्धारित बन्डहरू हङकङ, सिंगापुर र लन्डन (चाइना पावर प्रोजेक्ट, २०२०) जस्ता अपतटीय बजारहरूमा सरकार, वित्तीय संस्था र निगमहरू लगायत विदेशी संस्थाहरूद्वारा जारी गरिन्छ। डिम सम बन्ड जारी गर्नाले अन्तर्राष्ट्रिय लगानीकर्ताहरूलाई RMB-निर्धारित निश्चित आय धितोहरू पहुँच गर्न अनुमति दिएको छ, उनीहरूलाई थप लगानी विकल्प प्रदान गर्दै र विश्वव्यापी वित्तीय बजारहरूमा RMB को माग बढाउन मद्दत गर्दछ। विदेशी RMB-denominated bonds को घरेलु बराबर “Panda bonds” भनेर चिनिन्छ, जुन विदेशी संस्थाहरूले चीनको घरेलु बन्ड बजारमा (हङकङ र मकाउ बाहेक) जारी गर्छन् (Simmons & Simmons, 2021)। पाण्डा बन्ड बजार विदेशी जारीकर्ताहरूलाई चीनको घरेलु बचतको विशाल पोखरीमा पहुँच प्रदान गर्न र अन्तर्राष्ट्रिय लगानीकर्ताहरूलाई चीनमा आरएमबी-डिनोमिनेटेड बन्डहरूमा लगानी गर्न प्रत्यक्ष अनुमति दिन स्थापना गरिएको हो। यसले अन्तर्राष्ट्रिय लगानीकर्ताहरूलाई RMB- denominated bonds को उपलब्धतालाई थप विस्तार गरेको छ र RMB को लगानी मुद्राको रूपमा दृश्यता र तरलता बढाएको छ।

संक्षेपमा, चीनले मुद्रा अन्तर्राष्ट्रियकरणलाई प्रवर्द्धन गर्न RMB-denominated bonds को साथै RMB-denominated सम्पत्तिहरूको विकासको लागि अफशोर र अनशोर प्रयोग गरेको छ। यी पहलहरूको उद्देश्य आरएमबी-निर्धारित सेक्युरिटीहरूको लागि विश्वव्यापी बजार सिर्जना गर्ने, लगानी मुद्राको रूपमा आरएमबीको प्रयोगलाई विस्तार गर्ने र चीनको वित्तीय बजारलाई विविधीकरण गर्ने, आरएमबीको अन्तर्राष्ट्रिय स्थिति बढाउन र विश्वव्यापी रूपमा यसको स्वीकृति बढाउन चीनको प्रयासमा योगदान पुर्याउने लक्ष्य राखिएको छ। व्यापार, लगानी, र वित्तीय लेनदेन।

RMB अन्तर्राष्ट्रियकरणको प्रगति र चुनौतीहरू

चीनको सुधारले एउटा ढाँचा बनाएको छ जसमा आरएमबीले अगाडि बढ्ने अन्तर्राष्ट्रिय लेनदेनमा ठूलो भूमिका खेल्न सक्छ। मुद्रा आदानप्रदान सम्झौता जस्ता जोडिएका नीतिगत उपायहरूले चीनका व्यापारिक साझेदारहरूसँग व्यापारलाई सहज बनाएको छ। QFII र RQFII कार्यक्रमहरूले विदेशी लगानीकर्ताहरूलाई चीनको पूँजी बजारमा पहुँच गर्न र RMB- denominated सम्पत्तिहरूमा लगानी गर्न पनि अनुमति दिन्छ। अपतटीय RMB बजारहरू स्थापना गरेर जसमा RMB- denominated वित्तीय उत्पादनहरू व्यापार गर्न सकिन्छ, चीनले अन्तर्राष्ट्रिय लगानीकर्ताहरूलाई RMB- denominated सम्पत्तिहरूमा पहुँच प्रदान गरेको छ र RMB धितोहरूको लागि विश्वव्यापी बजार सिर्जना गर्न मद्दत गरेको छ। एसियाली पूर्वाधार लगानी बैंक (AIIB) र बेल्ट-एण्ड-रोड इनिसिएटिभ (BRI) (Gjoza, 2018) लगायत बहुपक्षीय पहलहरूमा चीनले RMB को प्रयोगलाई थप प्रवर्द्धन गरेको छ। यी पहलहरूले यस क्षेत्रका पूर्वाधार परियोजनाहरू र व्यापार-सम्बन्धित गतिविधिहरूका लागि RMB-सम्बन्धित वित्तपोषणलाई सहज बनाएका छन्, विश्वव्यापी लेनदेनहरूमा RMB को प्रयोगलाई बलियो बनाउँदै। यद्यपि यसले RMB लाई विश्वव्यापी रिजर्भ मुद्राको रूपमा US$ लाई चुनौती दिन अनुमति दिएको छैन, यसले एक संरचना सिर्जना गरेको छ जसमा RMB मा व्यापार आर्थिक एजेन्टहरूका लागि अझ सुलभ र आकर्षक भएको छ।

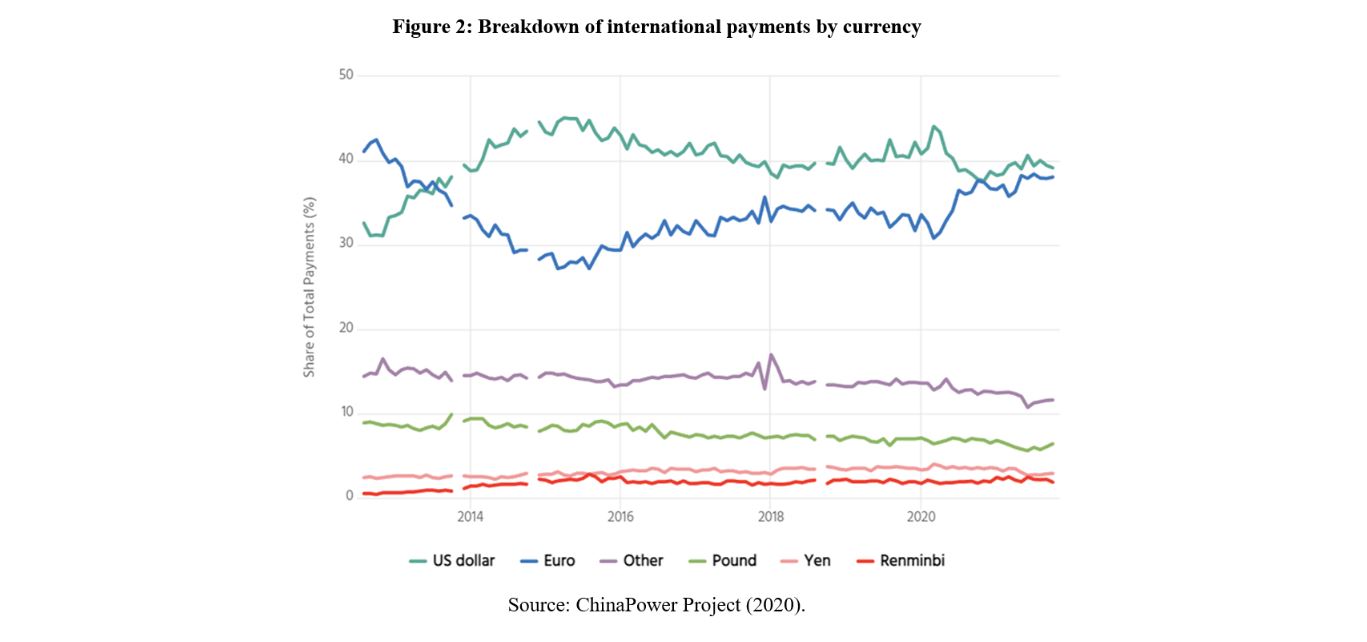

पछिल्लो दशकमा अन्तर्राष्ट्रिय कारोबारमा आरएमबीको प्रयोग बढेको भएतापनि यसको प्रयोग अन्य प्रमुख अन्तर्राष्ट्रिय मुद्राहरूभन्दा पछाडि छ। SWIFT (2022) को अनुसार, RMB-denominated अन्तर्राष्ट्रिय भुक्तानीको प्रतिशत 2014 मा 1.86% बाट 2015 मा 2.31% मा 2016 मा 1.68% मा झरेको छ। त्यस पछि, प्रतिशत अपेक्षाकृत स्थिर रहेको छ, 1.61% र 1.76 को बीचमा होभर। %। व्यापार वित्तमा, आयात र निर्यातको वित्तपोषणको लागि लेखांकन, RMB को प्रयोग पनि हालका वर्षहरूमा घटेको छ। 2014 मा, व्यापार वित्त मा RMB उपयोग 8.66% थियो, तर 2021 सम्म, दर 2.96% मा झरेको थियो। यी संख्याहरूले सङ्केत गर्छ कि RMB ले डलर, यूरो र येनको तुलनामा व्यापक स्वीकृति प्राप्त गर्न महत्त्वपूर्ण चुनौतीहरूको सामना गरिरहेको छ (चित्र 2 हेर्नुहोस्)।

स्वीकृतिको यो निरन्तर अभाव आंशिक रूपमा चीनको मानव अधिकार रेकर्ड सहित प्रचलित राजनीतिक चिन्ताहरूको परिणाम हो। चीनले अझै पनि ठूलो मात्रामा कडा पूँजी नियन्त्रणहरू कायम राखेको छ जसले RMB को परिवर्तनीयतालाई सीमित गर्दछ र चिनियाँ सिमानाहरू बाहिर RMB को स्वतन्त्र बहिर्गमनलाई प्रतिबन्धित गर्दछ (Huang & Lynch, 2013)। यी नियन्त्रणहरूले सीमापार लेनदेनहरूमा RMB को प्रयोगमा बाधा पुर्याउन सक्छ किनभने लगानीकर्ताहरूले आफ्नो लगानी फिर्ता गर्न चुनौतीहरू सामना गर्न सक्छन् र कम्पनीहरूले नाफा र लाभांश विदेशमा पठाउन प्रतिबन्धहरूको सामना गर्न सक्छन्। महत्त्वपूर्ण रूपमा, पूँजी नियन्त्रणको उपस्थिति र लागू गर्नाले RMB-निर्धारित सम्पत्तिहरूलाई सरकारी नीति प्रक्रियाहरूको लागि कमजोर बनाउँछ जुन प्रायः अन्तर्राष्ट्रिय लगानीकर्ताहरूको लागि अस्पष्ट र बढ्दो अप्रत्याशित रहन्छ (हार्वर्ड कानून समीक्षा, 2023)। लगानीकर्ता र व्यवसायहरूको लागि यो अनिश्चितता विनिमय दरमा उतार-चढ़ावले बढाएको छ। वास्तवमा, विनिमय दर परिमार्जन विगतमा चिनियाँ सरकारको लागि एक प्रमुख नीति उपकरण भएको छ, जसले सम्भावित हस्तक्षेप जोखिमहरू र विनिमय दरको पारदर्शिताको व्यापक अभावको बारेमा चिन्ता बढाएको छ। यसले अन्तर्राष्ट्रिय लगानीकर्ताहरूको RMB-निर्धारित सम्पत्तिहरू राख्ने इच्छालाई असर गर्न सक्छ। अपतटीय RMB बजार, बढ्दै जाँदा, अझै पनि डलर र यूरो जस्ता प्रमुख वैश्विक मुद्राहरूको गहिराइ र तरलताको अभाव छ। यसले अन्तर्राष्ट्रिय लगानीकर्ताहरूका लागि RMB-निर्धारित वित्तीय उत्पादनहरूको आकर्षणलाई सीमित गर्न सक्छ किनभने लगानीकर्ताहरूले ठूलो मात्रामा अधिग्रहण गरिएका सम्पत्तिहरू किन्न र बिक्री गर्न चुनौतीहरूको सामना गर्छन्। यसले अन्तर्राष्ट्रिय लेनदेनमा RMB को समग्र मागलाई कम गर्न सक्छ।

अझ सामान्य रूपमा, चीनको नियामक वातावरण विस्तारित RMB अन्तर्राष्ट्रियकरणको लागि ठूलो बाधाको रूपमा जारी छ। चीन भित्र नियामक संरचनाहरू अत्यन्त जटिल छन्, विभिन्न आन्तरिक कारकहरूले बारम्बार वित्तीय र मौद्रिक नीतिमा नियामक दबाबहरू फरक पारिरहेका छन् (कियान, २०२३)। यसले अन्तर्राष्ट्रिय लगानीकर्ताहरू र व्यवसायहरूलाई नियामक परिदृश्य नेभिगेट गर्न र स्थानीय नियमहरूको पालना गर्न चुनौतीहरू सिर्जना गर्दछ। नियमहरूमा स्पष्टता र स्थिरताको अभावले अन्तर्राष्ट्रिय लगानीकर्ताहरूको सीमापार लेनदेनको लागि RMB प्रयोग गर्ने विश्वासलाई असर गर्न सक्छ। यसको माथि, भूराजनीतिक तनाव र अनिश्चितताहरू, जस्तै संयुक्त राज्य अमेरिकासँग व्यापार विवाद र चीन र अन्य देशहरू बीचको संगठनात्मक-सांस्कृतिक भिन्नताहरू, चीनको मानवअधिकार रेकर्ड र निरंकुश शक्ति-प्रणालीले RMB अन्तर्राष्ट्रियकरणको प्रगतिलाई असर गर्न सक्छ। यी कारकहरूले व्यापार नीतिहरू, शुल्कहरू, र अन्य व्यापार अवरोधहरूमा परिवर्तन ल्याउन सक्छ, जसले सीमापार लेनदेनहरूमा RMB को मागलाई असर गर्न सक्छ। थप रूपमा, भू-राजनीतिक तनावले अन्तर्राष्ट्रिय मुद्राको रूपमा RMB को धारणा र विश्वासलाई पनि असर गर्न सक्छ, यसले अन्य अभिनेताहरूले यसलाई अपनाउनेमा नकारात्मक असर पार्छ।

सुधारहरूको बावजुद, चीनमा हाल अधिक स्थापित मुद्राहरूसँग प्रतिस्पर्धा गर्न वित्तीय पूर्वाधारको अभाव छ। डलर र यूरो प्रमुख वैश्विक मुद्राहरू छन् जसले राम्रोसँग स्थापित पूर्वाधार, तरलता, र नियामक ढाँचाहरू छन्, तिनीहरूलाई धेरै विश्वव्यापी लेनदेनको लागि रुचाइएको छनोटहरू बनाउँदछ, RMB ले अझै पनि विदेशी विनिमय होल्डिङमा अपेक्षाकृत सीमान्त भूमिका खेलिरहेको छ (चित्रमा सुझाव दिइएको छ। १ माथि)। यी मुद्राहरूको प्रभुत्व हटाउन र RMB लाई एक व्यावहारिक विकल्पको रूपमा स्थापित गर्न स्थिर र सुरक्षित दीर्घकालीन लगानीको रूपमा हेरिने मुद्राहरूसँग महत्त्वपूर्ण प्रतिस्पर्धालाई जित्न आवश्यक छ। यसको एक भागको रूपमा, चीनको आर्थिक र राजनीतिक प्रणाली र चिनियाँ नेतृत्वको आर्थिक र रणनीतिक उद्देश्यहरूबाट प्रभावित एक नियन्त्रित मुद्राको रूपमा RMB को धारणाले अन्तर्राष्ट्रिय लेनदेनहरूमा यसको स्वीकृति र प्रयोगलाई असर गर्न सक्छ। छलफल गरिए अनुसार, सरकारी हस्तक्षेप, नियामक परिवर्तनहरू, र पूँजी प्रवाहमा प्रतिबन्धहरूको चिन्ताले अन्तर्राष्ट्रिय लेनदेनहरूमा RMB को फराकिलो रूपान्तरणमा ठूलो बाधा पुर्याउँछ र अन्तर्राष्ट्रिय भुक्तानीहरूमा RMB को प्रयोग हुने डिग्रीलाई सीमित गरेको छ। यी चिन्ताहरूको निरन्तरताले सम्भवतः अन्तर्राष्ट्रिय व्यवसायहरू र लगानीकर्ताहरूको भविष्यको सीमापार लेनदेनहरूमा RMB अपनाउने इच्छालाई आकार दिनेछ।

RMB को अन्तर्राष्ट्रियकरणले उल्लेखनीय प्रगति गरेको भएतापनि यसले धेरै चुनौतीहरूको सामना गर्न जारी राखेको छ। पूँजी नियन्त्रण, मुद्रा जोखिम, बजार तरलता, नियामक मुद्दाहरू, भू-राजनीतिक कारकहरू, स्थापित मुद्राहरूबाट प्रतिस्पर्धा, र RMB को एक नियन्त्रित मुद्राको रूपमा धारणा चीनले RMB को विश्वव्यापी प्रयोगलाई थप प्रवर्द्धन गर्न सम्बोधन गर्नुपर्ने प्रमुख चुनौतीहरू हुन्। यी चुनौतिहरू पार गर्न चीनले आफ्नो वित्तीय बजारलाई गहिरो बनाउन, नियामक पारदर्शिता बढाउन र अन्तर्राष्ट्रिय लगानीकर्ताहरू र व्यवसायहरू बीच आरएमबीमा सीमापार लेनदेनको लागि भरपर्दो मुद्राको रूपमा विश्वास निर्माण गर्न निरन्तर प्रयासहरू गर्नुपर्नेछ। चीन भित्रका विभिन्न प्रक्रियाहरूमा पार्टीको नियन्त्रण पुन: स्थापित गर्ने निरन्तर प्रयासहरूलाई ध्यानमा राख्दै, यी नियामक परिमार्जनहरू निकट भविष्यमा लागू हुने सम्भावना छैन।

निष्कर्ष

यस लेखले आरएमबीको अन्तर्राष्ट्रिय प्रयोगलाई बढावा दिन चीनको निरन्तर प्रयासको बारेमा छलफल गरेको छ, नियामक चुनौतीहरू र चिनियाँ मौद्रिक नीति र डलरको प्रवेश सम्बन्धी लामो समयदेखिको चिन्ताले अन्तर्राष्ट्रिय लेनदेनमा अन्य देशहरूले RMB प्रयोग गरिरहेको डिग्रीलाई सीमित गरेको छ। । अन्य अघिल्लो र समसामयिक डि-डलराइजेशन पहलहरू जस्तै, मुद्रा अन्तर्राष्ट्रियकरणको लागि चीनको दबाबले वित्तीय प्रणालीमा चीनको भूमिकालाई बढावा दिन र संयुक्त राज्यले भूराजनीतिक उपकरणको रूपमा डलरको लाभ उठाउन सक्ने हदसम्म कम गर्न खोज्छ। अन्तर्राष्ट्रियकरणको लागि आफ्नो धक्कामा, चीनले बढ्दो परिष्कृत वित्तीय पूर्वाधारको विकास गरेको छ जसले अन्तर्राष्ट्रिय लेनदेनहरूमा RMB-सम्पत्ति र वित्तीय उपकरणहरूको बढ्दो प्रयोगको लागि अनुमति दिन्छ। यद्यपि, आरएमबीले डलर र यूरो दुवैसँग प्रतिस्पर्धा गर्छ, जुन दुवैले हालसम्म विश्वव्यापी रिजर्भ मुद्राको रूपमा प्रायः अपरिवर्तनीय भूमिका कायम राखेका छन्। हालसम्म, मुद्रा अन्तर्राष्ट्रियकरणको चीनको प्रयासको सफलता येनसँग धेरै तुलनात्मक छ, जसले 1990 (क्वान, 2012) मा अझ बढी प्रभावशाली अन्तर्राष्ट्रिय भूमिका प्राप्त गर्न संघर्ष गरेको थियो।

वास्तवमा, चीनभित्र सरकारी नियन्त्रणलाई फेरि प्राथमिकतामा राखेको बढ्दो मात्राले चीनले रेन्मिन्बीको सुधारिएको अन्तर्राष्ट्रियकरणको लागि आवश्यक सुधारहरू कार्यान्वयन गर्न सक्ने सम्भावना छैन।

Facebook Comment